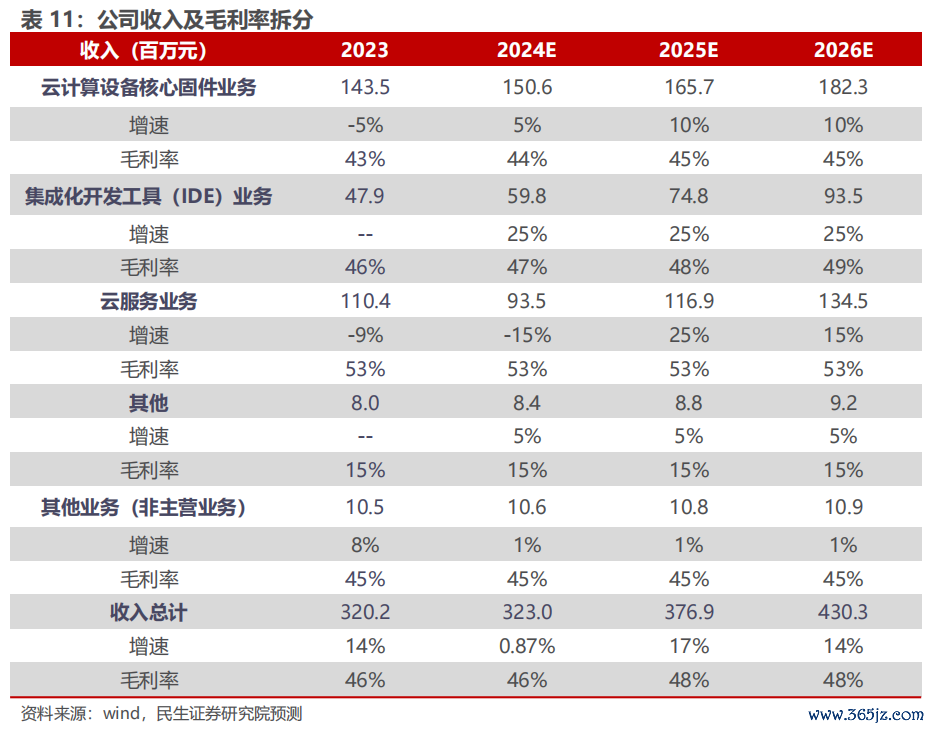

|

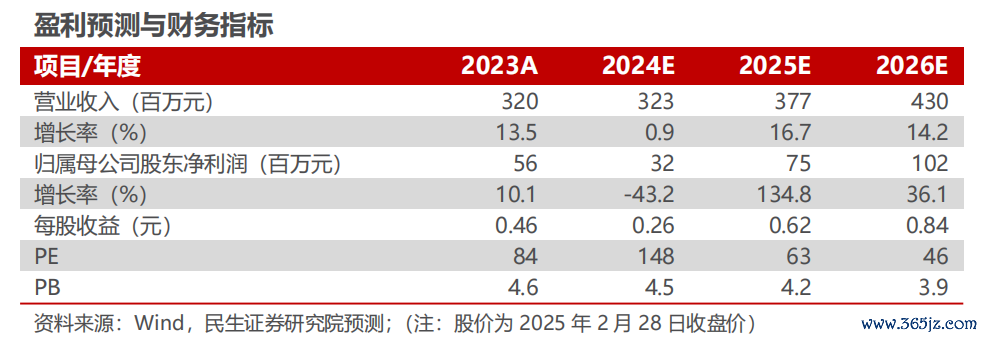

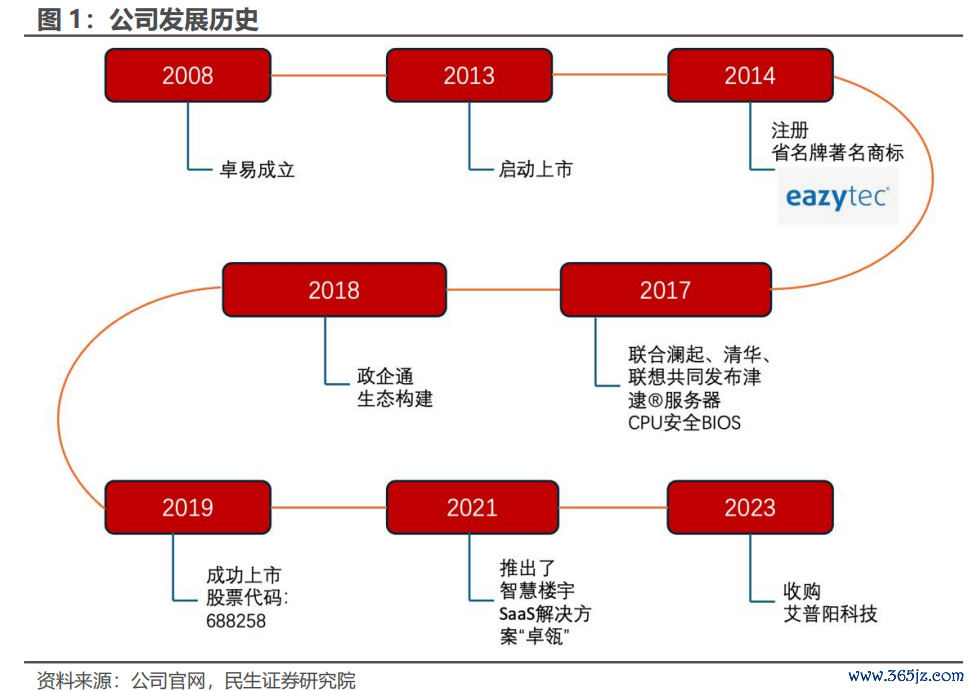

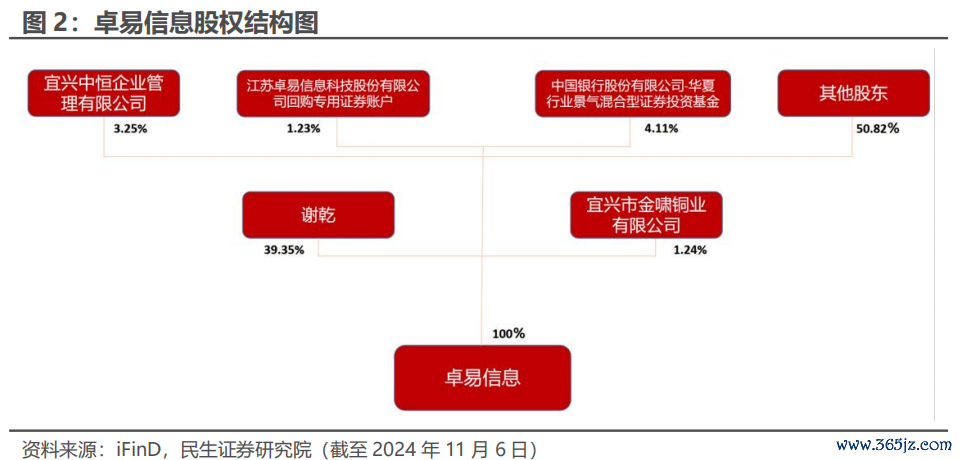

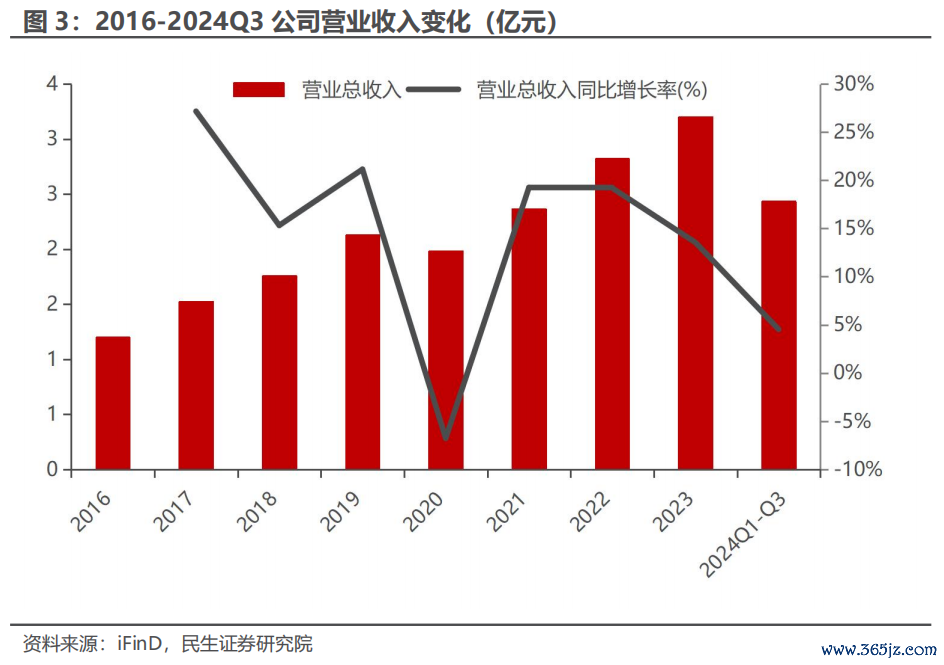

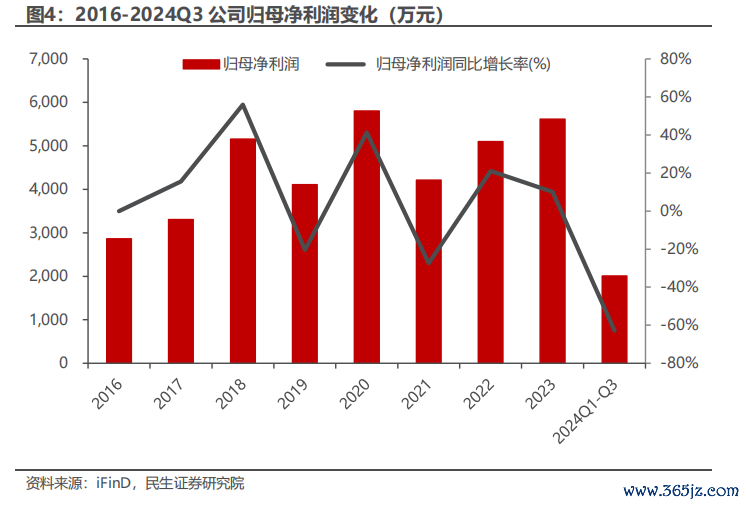

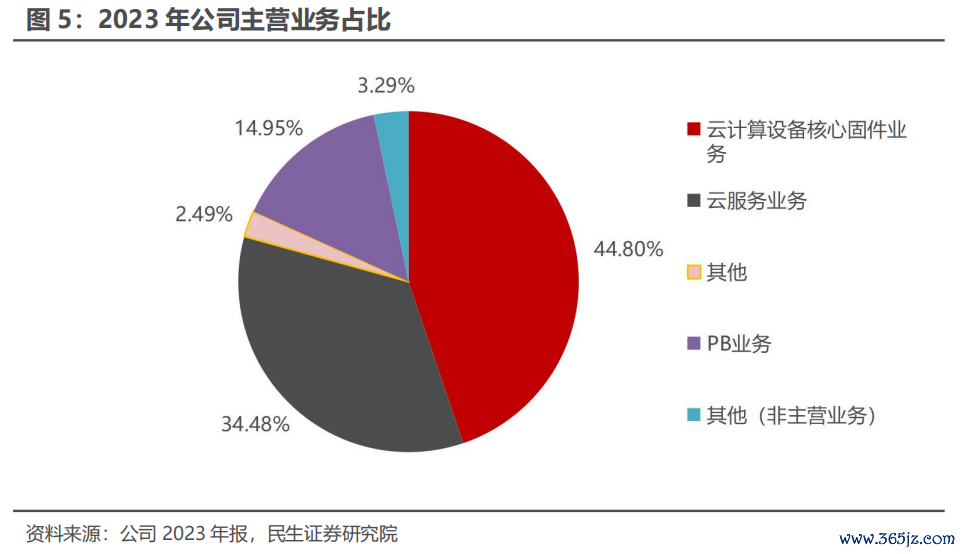

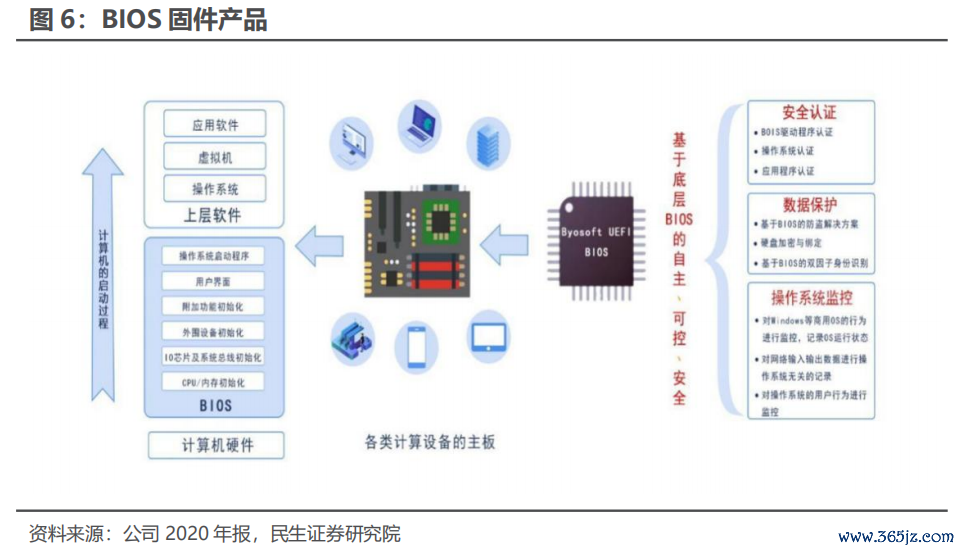

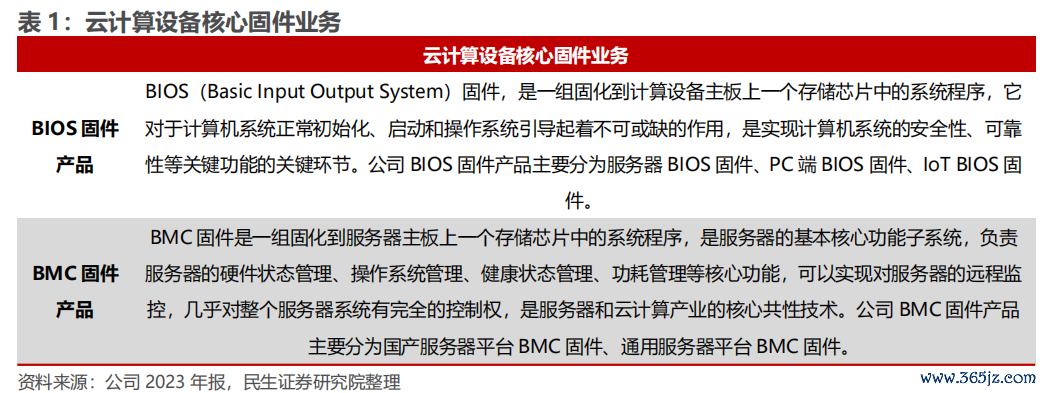

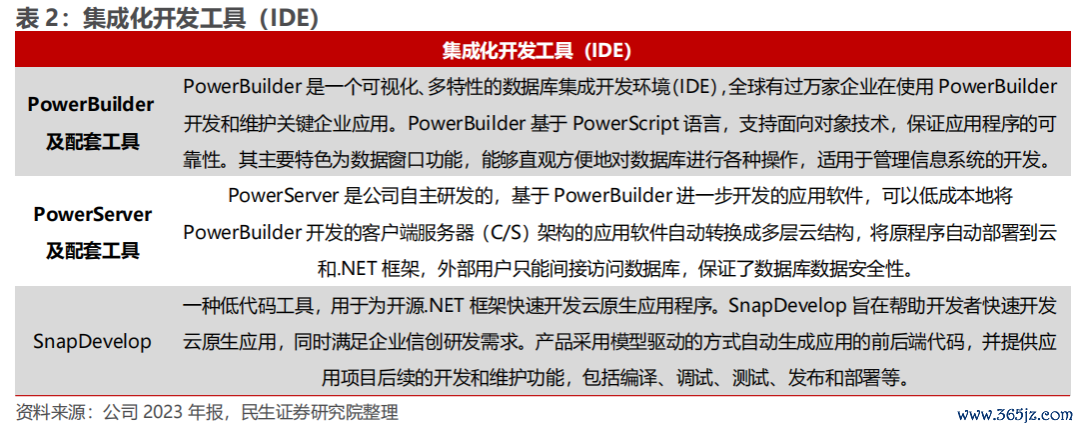

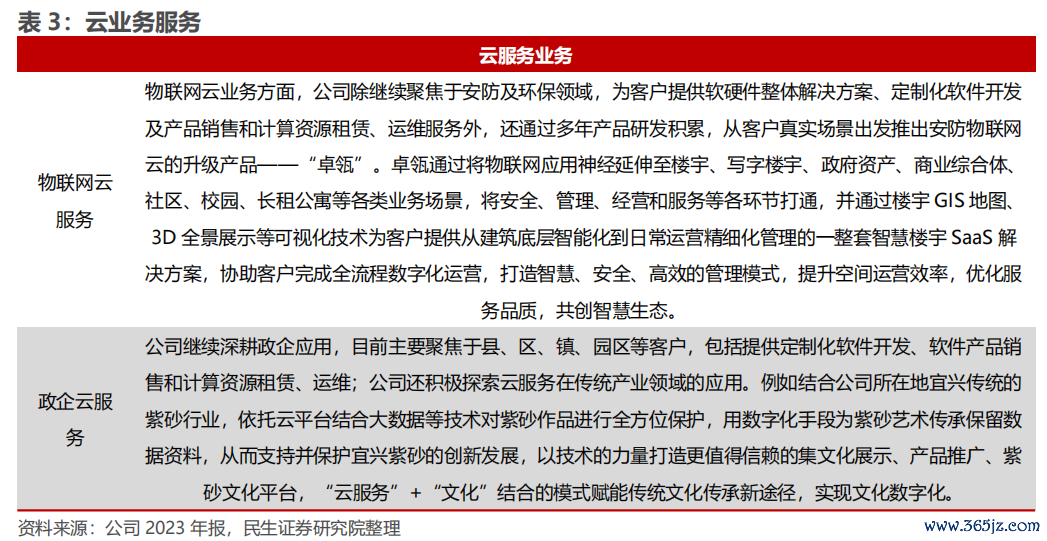

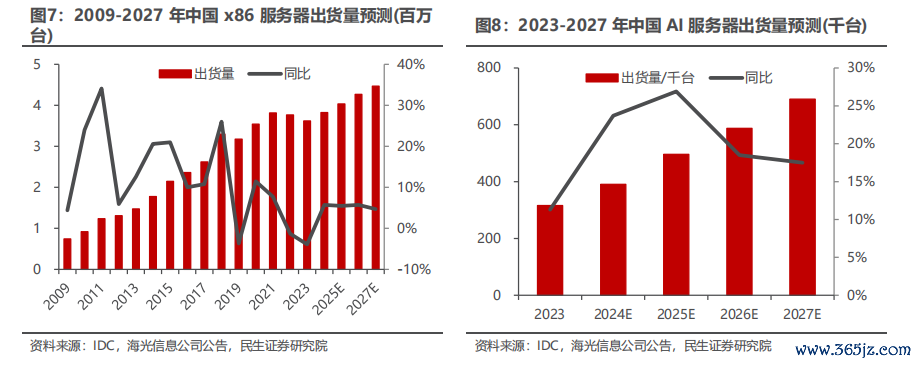

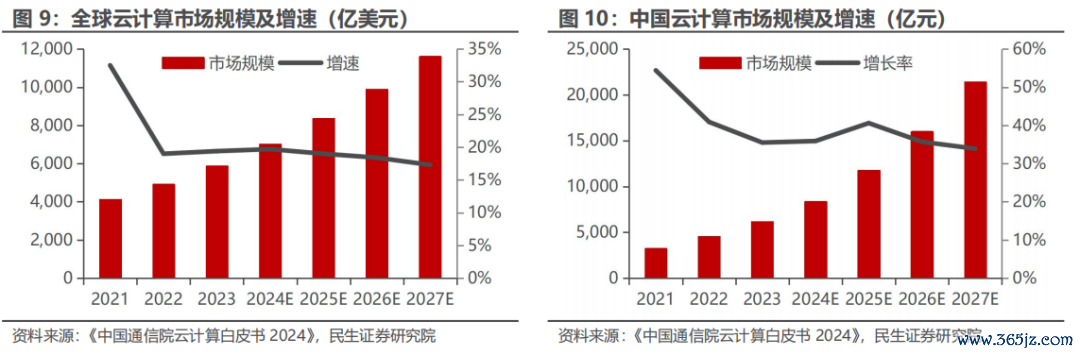

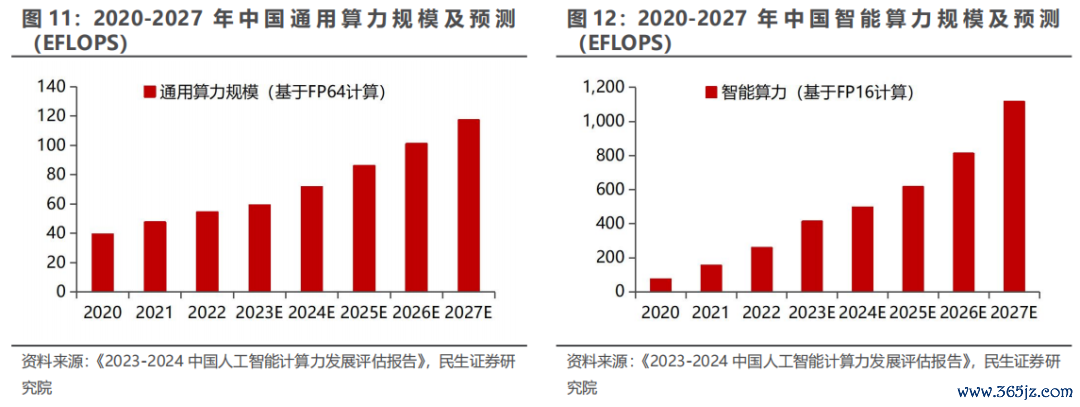

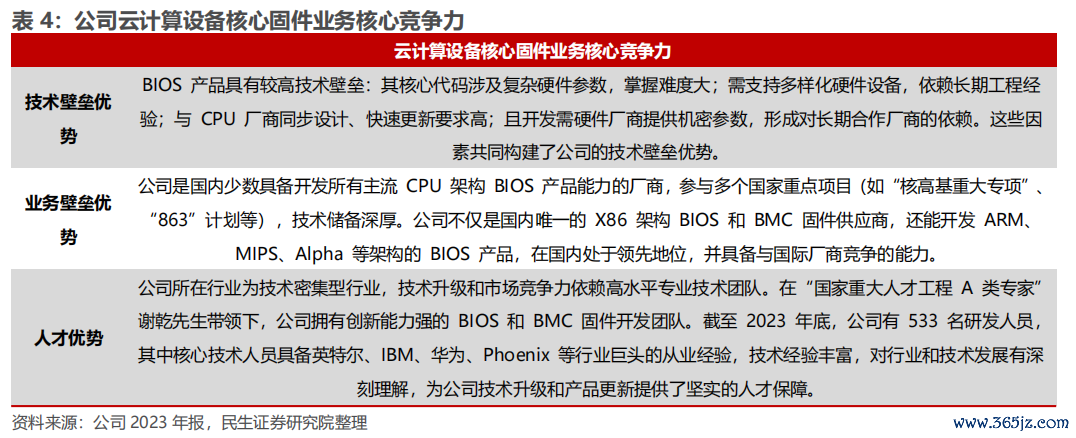

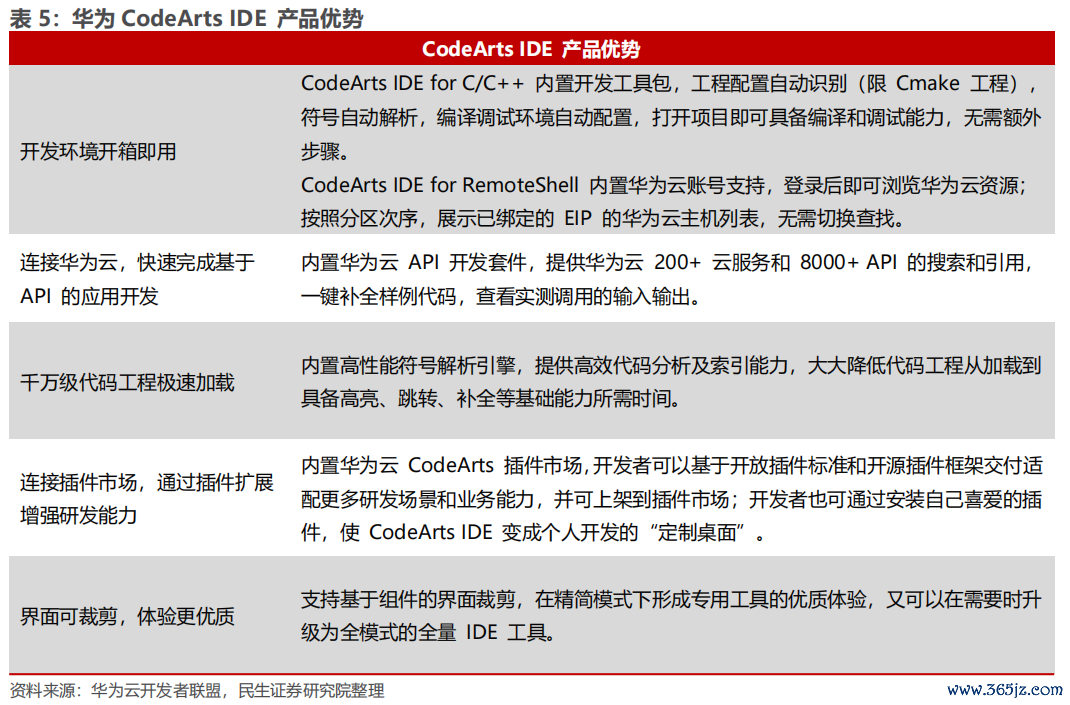

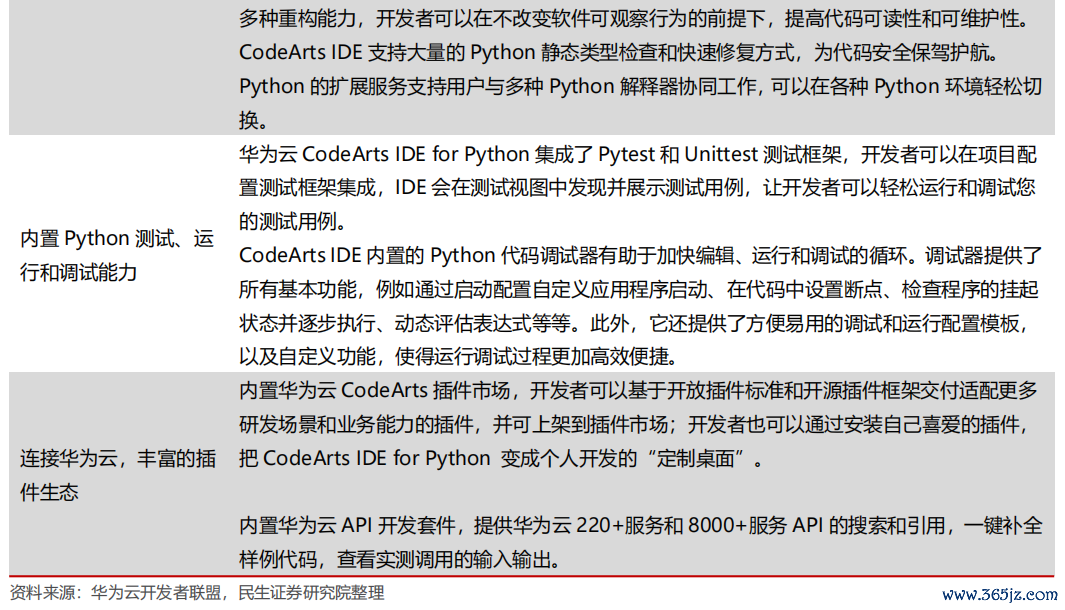

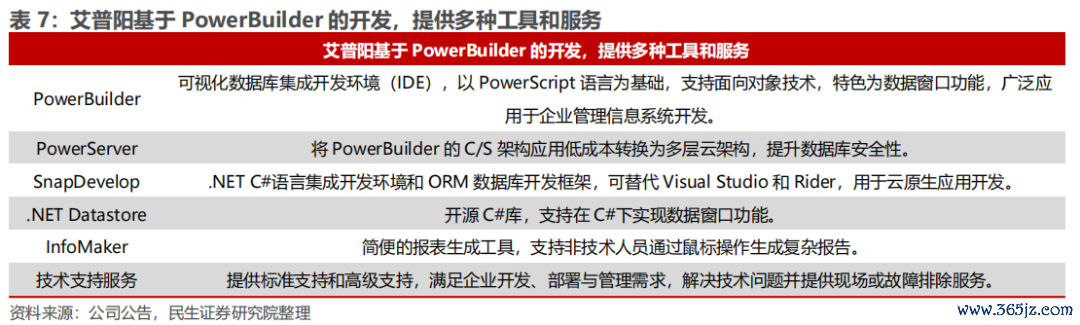

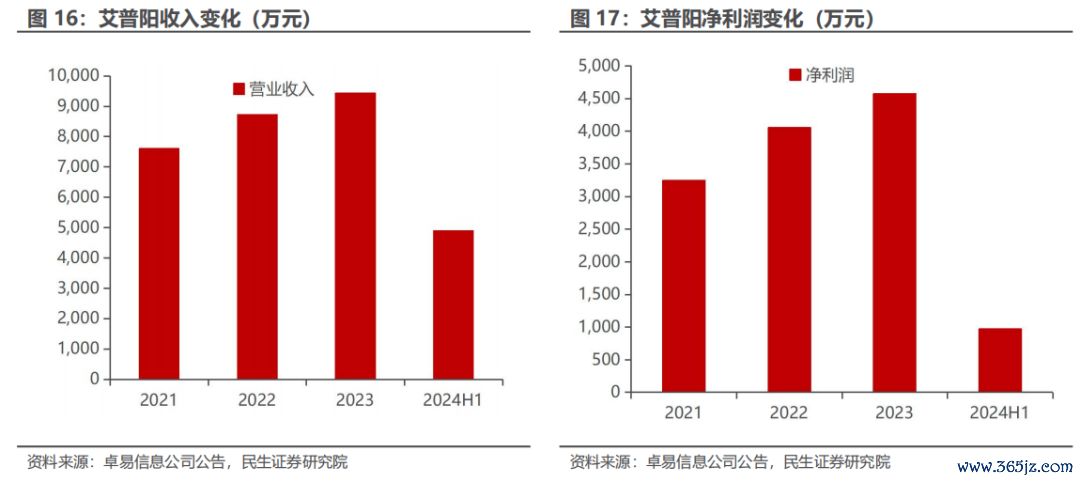

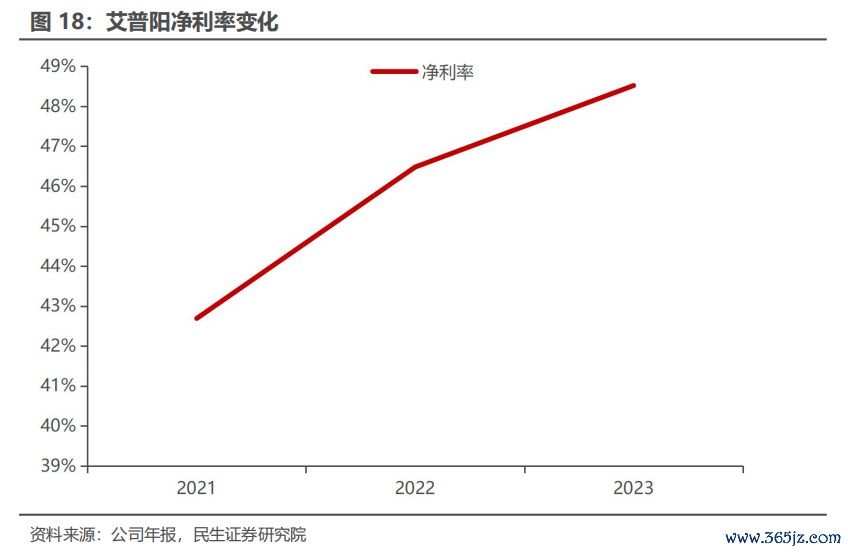

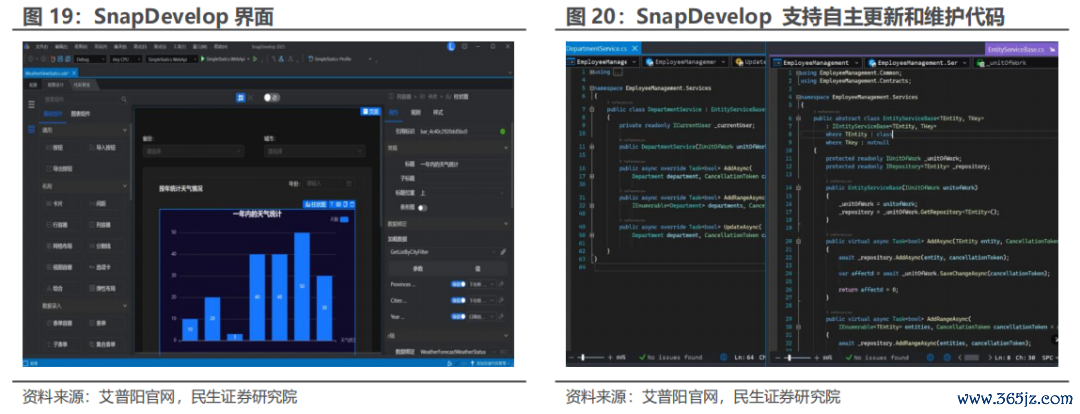

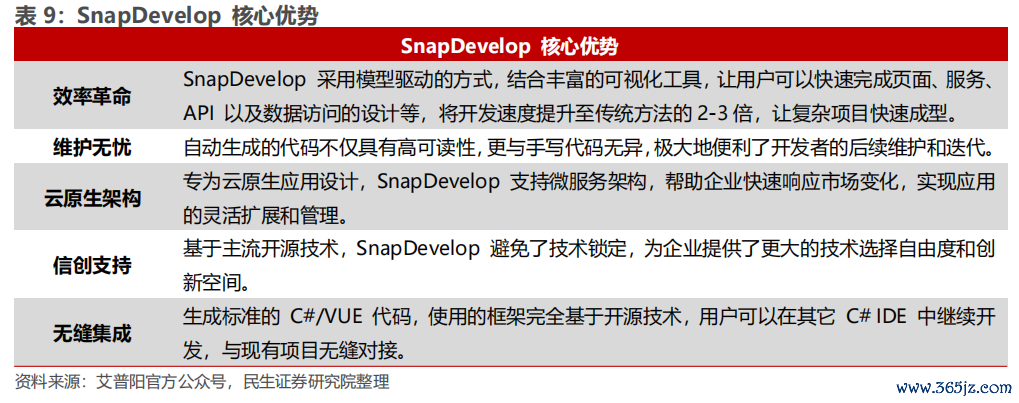

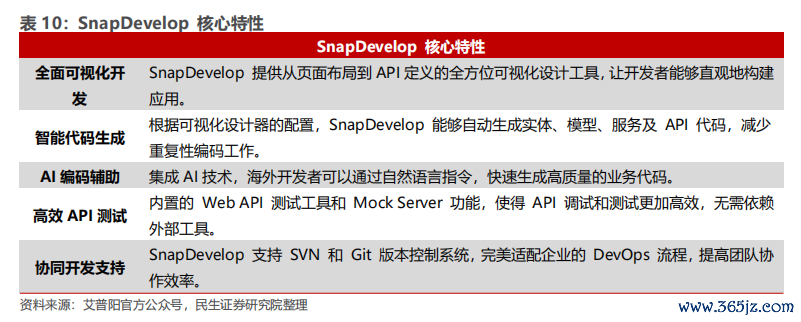

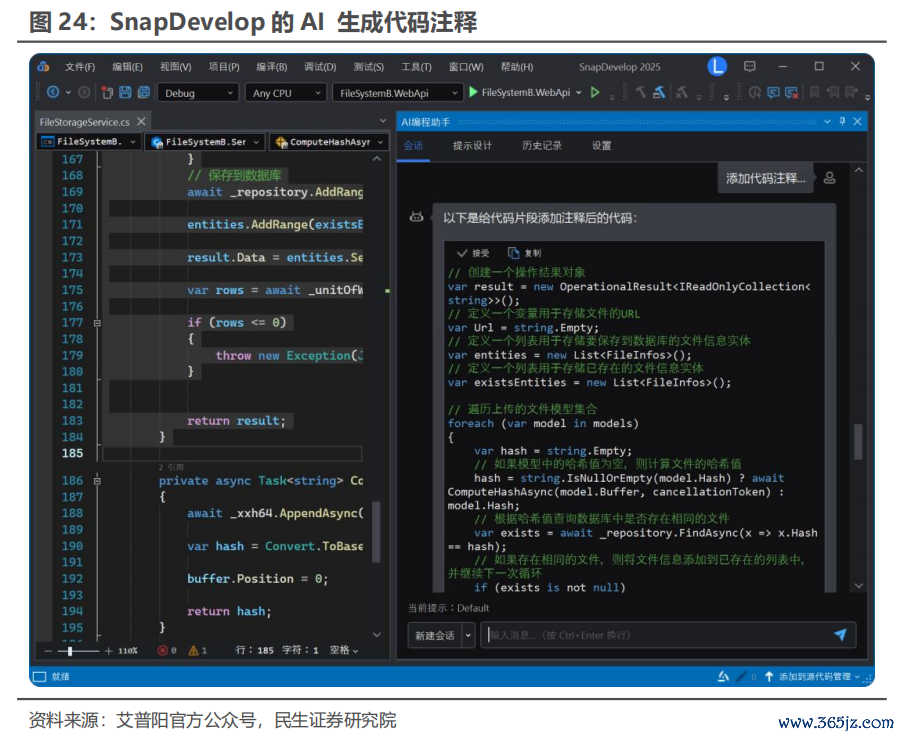

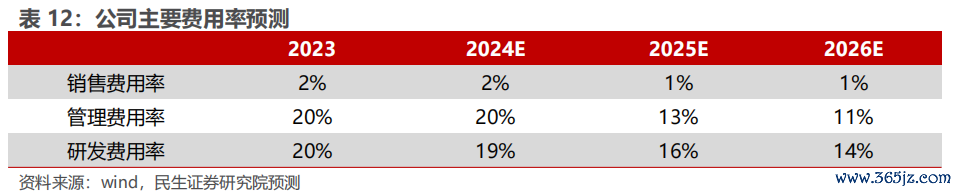

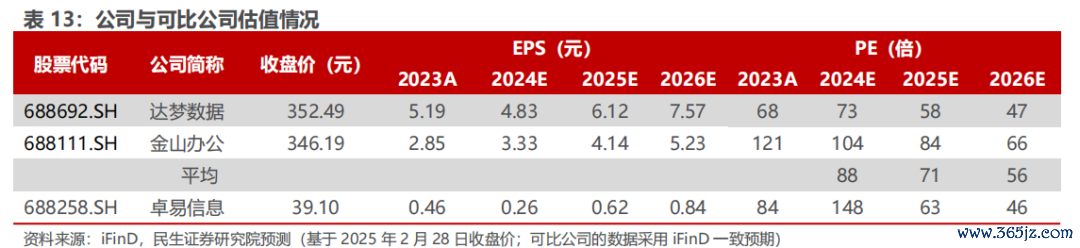

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机! 概要 专注于诡计开辟业务,收购等方式切入基础软件中枢领域。公司的中枢固件业务为客户提供BIOS、BMC固件定制开发及销售,主要客户有Intel、遐想、波浪等;云就业业务面向政府和企业客户,提供定制化软件居品及举座处置决议;集成化开发用具(IDE)业务通过子公司艾普阳科技完善云诡计产业链,隐敝PowerBuilder、PowerServer及云原生低代码IDE用具SnapDevelop。 信创固基:国内BIOS龙头地位巩固,国产替代、AI算力发展两大趋势助推成长后劲擢升。证据《2023-2024 中国东谈主工智能诡计力发展评估诠释》,IDC展望环球东谈主工智能硬件阛阓(就业器)界限到2026年有望达到347亿好意思元,2022-2026年复合增长率达17.3%。在X86架构的 BIOS 固件阛阓上,当今环球有四家厂商,公司不仅是国内独一的X86架构 BIOS 和BMC固件供应商,如故少数同期具备开发ARM、MIPS、Alpha等CPU架构用BIOS居品智商的大陆厂商,在BIOS固件等领域上风昭着。公司固件业务主要与诡计开辟行业景气度关联,在AI就业器销量持续快速擢升、国产替代连接激动的大趋势下,公司自己上风有望连接拓展。同期公司也积极进行产业投资,连接加强与国产替代产业链高下流的配合。 AI编程展翅:收购切入基础软件领域,“AI+编程”掀开遥远成漫空间。2023年公司收购深圳艾普阳52%股权,2024年9月拟2.73亿元收购艾普阳科技剩余48%股权罢了100%控股。2023年艾普阳罢了营业收入0.94亿元,净利润0.46亿元。IDE研发参加大、周期长、难度高。艾普阳科技自主研发的低代码ID居品SnapDevelop领有自主学问产权,合乎信创国产替代需求,可替代国外主流生意开发用具的同等功能,对IDE基础软件的国产化进度激动具有蹙迫计策真谛。SnapDevelop当今已积存近 4000 名用户,主要援救.NET 平台的云原生应用开发,而环球有超 600 万.NET(C#)开发东谈主员,潜在阛阓空间较大。同期,SnapDevelop当今仍是罢了和AI功能的深度交融,无需离开IDE即可使用优质 AI 就业,举例提供精确的代码建议,添加代码扫视,代码会诊与优化等,全面擢升编码成果。 投资建议:公司是诡计开辟固件领域领军企业,在X86、ARM等蹙迫架构上具有中枢壁垒,同期收购艾普阳切入IDE领域,打造国产化居品连接确立自己上风,有望受益于国产替代与AI算力发展大趋势。同期公司在AI编程领域持续发力,有望凭借中枢智商掀开遥远发展空间。展望公司2024-2026年归母净利润为0.32/0.75/1.02亿元,对应PE差异为148X、63X、46X,初次隐敝,给以“保举”评级。 风险指示:新期间激动不足预期的风险;新址品阛阓拓展不足预期的风险;需求开释节拍具有不细目性的风险。  1 云诡计产业链中枢企业,自主创新引颈行业前卫 1.1 云诡计中枢期间领军者,自主安全创新前卫 江苏卓易信息科技股份有限公司(简称“卓易信息”) 是一家专注于“自主、安全、可控”云诡计业务,掌持多架构BIOS和BMC固件期间的高技术企业。卓易信息成立于2008年5月12日并于2019年12月9日在上海证券交往所科创板上市,是国内少数掌持X86、ARM、MIPS等多架构BIOS期间及BMC固件开发期间的厂商,能够知足取舍自主、可控国产芯片的云诡计开辟的BIOS、BMC固件配套需求。公司董事长谢乾先生是国度首要东谈主才工程A类群众,公司在其指挥下组建了一支具备创新智商、掌持要津中枢期间的研发团队,收尾2024年6月,公司研发东谈主员总额达489东谈主。  卓易信息深耕“自主、安全、可控”的云诡计业务近二十年,领有自主学问产权的云诡计开辟中枢固件期间以及云平台期间,面向云诡计开辟厂商和政企客户,提供BIOS、BMC固件开发及云就业。收尾2024年6月底,公司共领有407项软件著述权及47项发明专利。公司具备全都自主学问产权的BIOS及BMC固件居品与期间。其中“百敖龙芯2F平台UEFI BIOS软件V1.0”曾获“国度要点新址品”认证。 1.2 股权架构清亮,谢乾、王烨配头是公司实控东谈主 公司的股权结构清亮,谢乾是公司实控东谈主。收尾2024年11月6日,公司的前三大股东差异是谢乾、中国银行股份有限公司和宜兴中恒企业抑遏有限公司,持股比例差异为39.35%、4.11%和3.25%。谢乾、王烨配头为公司的实质适度东谈主。  1.3 功绩稳步擢升,三伟业务都头并进 1)收入端:2016年至2023年,卓易信息的营业总收入呈现逐年增长趋势。2016年公司罢了营业收入1.2亿元,2023年公司罢了营业收入3.2亿元,复合增速为15.08%。2024年前三季度的公司营业收入达到2.4亿元,同比增长4.53%。证据公司2024年功绩快报,公司2024年收入3.2亿元,同比增长0.87%。  2)归母净利润端:2016年至2020年,公司归母净利润由2862.40万元增至5805.33万元,复合增速为19.34%。2021年,公司的归母净利润为4214.85万元,同比下跌27.40%,主要受东谈主力资本上升及研发参加加多的影响。2021年至2023年,归母净利润由4214.85万元增至5616.05万元,复合增速为15.43%。2024年前三季度,公司归母净利润达到2008.84万元,同比下跌62.84%;同期扣非归母净利润为552.09万元,同比增长5.79%。剔除非时时性成分的侵犯后,公司功绩增长保持相对沉稳。 证据公司2024年功绩快报,公司2024年归母净利润3,209.28万元,同比下滑43%,原因有以下几点:第一,投资收益较2023年减少 4,865.25 万元。第二,因并购艾普阳科技时无形资产评估升值 3.09 亿元,归拢报表部分需在改日 10 年摊销该部分评估升值,摊销对归母净利润产生影响。第三,实施股权激发规画计入诠释期内的股份支付用度为 773.99 万元。由于公司居品结构调整,高毛 利率的 IDE 业务收入增长带动公司举座毛利增长以及公司加强收款抑遏,2024年扣非归母净利润达到1446.89万元,同比增长137%。  公司的主营业务是为客户提供云诡计开辟中枢固件业务、云就业业务及PB业务。其中PB业务主要指的是PowerBuilder、PowerServer等居品与就业。2023年,云诡计开辟中枢固件、云就业、PB业务在总营业收入中占比为45%、34%和15%。  公司是国内少数同期具备开发统统主流CPU架构用BIOS居品智商的厂家,曾屡次左右和参与了国度“核高基首要专项”、“863”规画、“科技创新规画”等多个要点款式。公司的主要业务是为 CPU 和诡计开辟厂商提供就业器、PC、札记本电脑等诡计开辟中枢固件的开发及固件居品销售;为政企客户提供端到端的云居品及云就业;为政企客户、中小软件企业提供集成化开发用具(IDE)居品及就业。 云诡计开辟中枢固件业务:固件业务是为CPU和诡计开辟厂商提供就业器、PC、札记本电脑等诡计开辟中枢固件的开发及固件居品销售。公司BIOS固件居品主要分为就业器BIOS固件、PC端BIOS固件、IoT BIOS固件。BMC固件居品主要分为国产就业器平台BMC固件、通用就业器平台BMC固件。  公司不仅是国内独一的X86架构 BIOS 和BMC固件供应商,如故少数同期具备开发ARM、MIPS、Alpha等CPU架构用BIOS居品智商的大陆厂商。公司在BIOS固件居品开发领域在国内居于早先地位,具备与国际厂商开展竞争的智商。在 X86 架构的BIOS固件阛阓上,当今环球有四家厂商,差异是好意思国AMI和Phoenix、中国台湾 Insyde,以及卓易信息。  集成化开发用具(IDE):主要为大型政企客户、孤苦软件开发商(ISV)和中小企业提供集成化开发用具(IDE)及关联应用跨平台移植和期间计划就业,客户主要散播于北好意思、欧洲和亚洲,居品最终主要应用于金融、医疗、政府、软件等行业。截止2024H1,环球累计客户超3000家,包括金钱500强企业(如埃克森好意思孚、麦克森公司、英国石油公司、三菱商事株式会社、三星电子等)、政府客户、孤苦软件开发商(ISV)和中小企业等。公司连接完善“固件-开发软件-应用软件”云诡计产业链,形成“自主、安全、可控”居品线,隐敝PowerBuilder、PowerServer及云原生低代码IDE用具SnapDevelop。  云就业业务:公司云就业业务主要面向政府、企业等客户,取舍公司云平台架构,为客户提供定制化开发或表率化应用软件居品、软硬件举座处置决议,同期提供配套诡计资源租借、运维等就业。公司云就业业务证据应用场景可细分为政企云和物联网云业务。过程多年积存,公司搭建了具有自主学问产权的云平台架构,完竣涵盖感知层、IaaS 层、DaaS 层、PaaS 层和 SaaS 层,能够提供端到端云就业的公司。通过诞生数据交换和分享平台,可快速罢了客户数据、互联网数据和业务数据的全面集聚,罢了各平台及系统数据互通分享。同期通过大数据智能分析系统,可协助客户罢了精确抑遏、精确决策、精确就业。  2 信创固基:国内BIOS龙头地位巩固,国产替代、AI算力助推成长后劲擢升 证据IDC统计数据,中国x86就业器阛阓出货量有望保持沉稳增长。跟着近几年东谈主工智能期间的快速突破,东谈主工智能产业链与生意化应用进入了高速发展阶段。证据《2023-2024 中国东谈主工智能诡计力发展评估诠释》,IDC展望环球东谈主工智能硬件阛阓(就业器)界限2026年有望达到的347亿好意思元,2022-2026年复合增长率达17.3%;证据《海光信息2023年度诠释》,展望2027年中国东谈主工智能就业器出货量将达到69.1万台,2023-2027年复合增长率达21.60%。  2023年2月27日,《数字中国诞生举座布局缱绻》明确建议“2522”框架,即夯实“两大基础”,强化“两大智商”,优化“两大环境”。证据中国信通院《云诡计发展白皮书》,2023年环球云诡计阛阓界限5864亿好意思元,同比增长19.4%,受生成式AI和大模子需求推动,展望2027年突破万亿好意思元;2023年我国云诡计阛阓界限6165亿元,同比增长35.5%,AI原生期间革命和企业计策调整推动增长。  2023年,环球兴起东谈主工智能快活,推动算力阛阓闹热发展,固件行业景气度有望持续擢升。证据 TrendForce 数据,2023年环球就业器出货量约1338万台,其中 AI 就业器出货量约为120 万台;证据《2023-2024中国东谈主工智能诡计力发展评估诠释》东谈主工智能正在加快从感知智能到生成式智能迈进,中国东谈主工智能算力阛阓界限快速成长扩大。手脚 PC、就业器和 IoT 等诡计开辟中的要津身手,BIOS和BMC固件居品的阛阓界限与下流开辟出货量平直关联, x86 就业器阛阓和 AI 就业器阛阓保持精致的增长态势。因此,下流举座行业景气度将为固件业务的发展提供蹙迫复古。  公司全资子公司百敖软件在固件行业已深耕多年,形成了具有竞争力、纯属的居品和期间。为了更好地援救国表里诡计机居品升级相配是更好的就业信创产业,擢升公司研发成果,公司孤苦研发了固件框架平台居品ByoCore 2.0,能够朝上不同架构和硬件平台,提供调节的处置决议。ByoCore2.0用一套代码框架和用具链,援救统统主流国际和国内信创CPU,以及下流整机居品,不仅跨架构、跨硬件平台,况兼具有遒劲的纯真性和可膨大性,可有用减少访佛研发责任,擢升适配成果,有助于责怪固件研发的平均参加。 关于BMC固件研发,百敖软件也同步推出的ByoCoreBMC基于最新的OpenBMC版块,用一套代码援救当今主流BMC芯片,包括ASPEED2500/2600,波浪ZX1000、上升E2000、海念念HI1711等,知足了客户对BMC功能越来越丰富各样的要求。  居于阛阓中枢性位:当今环球主流的 X86 架构 BIOS 固件居品和期间供应商有四家厂商,差异是好意思国 AMI、Phoenix、中国台湾 Insyde 和卓易信息。跟着公司比年持续增强的研发参加及期间积存,在国度信息安全的“自主、安全、可控”计策的推动下,公司较境外厂商有昭着竞争上风,差距已缓缓缩小,部分功能可达“并跑”水平。 在国产芯片方面,公司具备相应的适配统统主流国产芯片平台的开发智商,公司是国内少数具备开发统统主流 CPU 架构 BIOS 居品智商的厂商, 能开发 ARM、MIPS、Alpha 等架构的 BIOS 居品,在国内处于早先地位,并具备与国际厂商竞争的智商。  积极进行产业投资,连接加强与国产替代产业链高下流的配合。证据启信宝公布的公司股权信息,卓易信息通过旗下的宜兴创卓企业抑遏合资企业(有限合资)蜿蜒持有兆芯0.7261%的股权(收尾2025年3月的关联信息)。百敖软件不但络续援救海光、鲲鹏、兆芯、上升、龙芯和申威等国产纯属芯片厂商新推出的 CPU,也仍是落地在取舍 ARM 最新架构的新兴厂家的居品中,和部分 RISC-V 居品中。百敖和国内多个筹商机构配合,迷惑研发和期间探索,共同激动 RISC-V CPU 居品的纯属,国产替代产业链的配合持续加深。 AI推理算力需求的擢升有望成为公司固件业务发展的新能源。1)大模子接入、使用量的加多有望带来算力行业景气度进一步擢升,国民级应用模子使用持续放大算力需求相配是推理算力需求,AI就业器的景气度有望持续上行。2)AI 就业器在硬件适配方面有更高要求,需要适配更多类型和数目的硬件开辟;在散热和温度监控方面,需要更好的性能以保险就业器沉稳运行;在带外抑遏功能上,也需要达到更高表率,进而导致针对 AI 就业器的 BIOS 和 BMC 固件关联款式的研发责任量大幅加多。公司一直对 AI 就业器阛阓动态保持密切关爱,在 BIOS 和 BMC 固件期间方面具备完善的期间储备,能够保证自己期间的先进性,遥遥望有望受益于推理算力需求上行的大趋势。 3 AI编程展翅:收购切入基础软件领域,“AI+编程”掀开遥远成漫空间 3.1 以华为为例:科技巨头发力IDE基础软件领域 当今,国表里IDE企业过头居品包括华为的CodeArts IDE、阿里巴巴的Aliyun Studio、腾讯的Cloud Studio、微软的Visual Studio、苹果的Xcode、JetBrains的IntelliJ IDEA,以及中科院的C++Builder和Eclipse等盛名用具。以下,咱们以华为在IDE领域的布局为例,分析科技巨头在该领域的计策布局。 华为云开发者桌面CodeArts IDE,是华为云面向开发者提供的一款智能化桌面集成开发环境,它提供了开发说话和调试就业,援救从插件阛阓装置插件来膨大智商,匡助开发者取得更好的用云体验和更快捷的云应用开发智商。华为云开发者桌面就业CodeArts IDE,是华为云面向开发者提供的一款智能化桌面集成开发环境,它提供了开发说话和调试就业,援救从插件阛阓装置插件来膨大智商,匡助开发者取得更好的用云体验和更快捷的云应用开发智商。华为云发布面向云资源看望的专用用具——CodeArts IDE for RemoteShell,提供更方便的华为云资源看望体验,集成华为云账号,快速浏览和看望云资源。CodeArts IDE for C/C++,将华为公司的C/C++说话就业集成于CodeArts IDE内核基座,罢了C/C++开发者在个东谈主研发功课体验和成果上的擢升。  CodeArts IDE 就业四大性格:1)相接华为云,快速完成基于 API 的云应用开发:华为云 CodeArts IDE 内置华为云 API 开发套件,援救 200+ 云就业和 8000+ API 的搜索与援用。一键式补全调用样例代码,擢升开发成果,缩小开发周期;RemoteShell 内置华为云账号援救,可快速浏览云资源,展示已绑定 EIP 的主机列表,并援救一键相接主机、资料文献操作及跨主机抑遏。2)先进架构,从精简模式一键升级全模式:CodeArts IDE 提供精简模式(如 RemoteShell),方便浏览和运维华为云 ECS、CCE 资源。一键升级功能可将精简用具升级为全功能 IDE,保留资源看望智商,同期援救插件装置,罢了说话援救和智商膨大,带来更优开发体验。3)说话就业,优秀 C++ 开发体验开箱即得:内置 C++ 说话就业,援救一键加载 CMake 工程,创建框架代码;提供深、浅两种语法配色;援救 Tag、Compiler 和 Hybrid 三种解析模式;援救千万界限代码工程,标记解析精度高达 99%。4)插件膨大,应用插件阛阓本质智商:内置 CodeArts 插件阛阓,援救插件膨大,提供通达表率、开源框架、打包用具及全人命周期抑遏。当今已上架多款插件,隐敝 API 使用、资源看望、期间援救等多种智商,改日将推出更多插件,知足开发者需求。  继华为云CodeArts IDE for Java和C/C++发布后,华为云发布CodeArts IDE for Python,这是一款面向云原生开发,提供智能化Python编码体验和援救海量插件膨大的桌面IDE用具。2024年5月,华为云肃穆发布CodeArts IDE for Python,这是一款内置华为自主创新的Python说话就业,提供智能编程、纯真调试智商的可膨大桌面开发用具,为华为云开发者提供超卓Python编码体验。Python 手脚一种编程说话,鄙俚用于 Web 应用方法、软件开发、数据科学和机器学习 (ML)。Python以其优雅的语法、动态讲明性、丰富的表率库、极高的开发成果深受环球开发者的深爱。   3.2 收购艾普阳深耕国产基础软件,SaaS模式驱动高盈利增长 2023年6月,为优化公司产业布局,推动公司业务的发展和完善公司业务结构,提高公司竞争上风,公司收购深圳艾普阳52%股权,完成了对艾普阳科技(深圳)有限公司的控股。2024年9月拟2.73亿元收购艾普阳科技剩余48%股权罢了100%控股。深圳艾普阳自2017年取得SAP 授权启动进行基于PowerBuilder 集成开发环境的进一步筹商和开发,为 PowerBuilder 用户提供便利的开发环境,当今的居品主要包括 PowerBuilder、PowerServer 过头配套用具及云原生低代码IDE用具DevMagic Studio。本次收购使公司形成“自主、安全、可控”的云诡计产业链业务的居品线,罢了“固件-开发软件-应用软件”的云诡计业务产业链条。  深圳艾普阳专注开发复古软件,自便国外期间操纵,填补国内空缺。2017年获PowerBuilder源代码及居品开发授权,成为国内少有的专科IDE开发商,其PowerBuilder居品无平直替代品。自2017年起,深圳艾普阳构建了环球配合资伴与分销网罗,累计就业超3000家客户,隐敝金钱500强企业(如埃克森好意思孚、三星电子等)、政府机构、ISV及中小企业,业务深广北好意思、欧洲和亚洲,鄙俚应用于金融、医疗、政府及软件行业。2023年深圳艾普阳罢了营业收入0.94亿元,净利润0.46亿元,比年来收入利润保持稳步增长态势。  PB业务关联居品主要包括PowerBuilder、PowerServer过头配套用具:PowerBuilder是一款可视化、多性格的数据库集成开发环境,鄙俚应用于金融、医疗、政府和软件等行业,环球杰出万家企业正在使用。其面向对象期间和数据窗口性格极地面提高了开发成果。PB业务的生意模式一共三种,包括一次性遥远授权、订阅居品和顺序就业。  SaaS模式下,艾普阳年度净利率持续保持40%以上的水平。公司通过网罗直销和经销商渠谈向客户提供软件许可和持续期间援救就业。其中枢居品包括PowerBuilder和PowerServer,均取舍订阅式收费和遥远授权+治疗用度的双重收入模式。其中,“按年订阅”模式是典型的SaaS收入方式,客户按年支付用度,持续取得最新版块的软件和期间援救。SaaS模式下艾普阳利润率较高,2021-2023年净利率均保持在40%以上且净利率逐年擢升。  发力国产替代,打造新址品助力基础软件国产化。艾普阳科技自主研发的.NET云原生低代码IDE用具居品SnapDevelop(2023 年底测试版块居品名为 DevMagic Studio),于 2024年 6 月发布 GA 版块 SnapDevelop2025。艾普阳独家研发关联居品,用于为开源.NET 框架快速开发云原生应用方法,包括可视化用具和代码生成器,援救使用 Powerbuilder 开发的应用无缝升级。SnapDevelop是具有全都自主学问产权的、国内研发的开发用具,合乎信创国产替代需求。   当今,阛阓上常见的IDE基本由国外巨头提供,比如 Visual Studio、Eclipse和JetBrains。SnapDevelop居品仍是具备完竣的 .NET 云原生应用开发智商,领有全都自主学问产权,是国内研发的开发用具,可替代国外主流生意开发用具(如 Visual Studio 和 Rider)的同等功能,并在开发速率、治疗浅易性、云原生架构等方面具有上风。  SnapDevelop居品的性格主要有:1)擢升开发成果两到三倍;2)定制无轨则,代码自主更新/治疗;3)云原生、无锁定,开发用具/开发模式目田取舍/切换,以过头他上风性格。当今SnapDevelop已在专科渠谈进行免费试用及实行中,将络续跟进研发规画及用户反馈激动后续研发。SnapDevelop 2025 GA 版块现阶段面向全体用户免费通达,统统功能均援救免费使用。  3.3 AI编程势在必行,IDE自己价值有望徐徐突显 AI发展莽撞率先“颠覆”创造他的东谈主——AI编程。AI编程是刻下最热点的AI应用之一,证据 2024 年 7 月微软财报电话会议所久了信息,Github Copilot 的年度时时性收入(ARR)仍是见效突破 3 亿好意思元大关,ARR 数值占 Github 昔时举座增长的 40%,刚劲成为推动 Github 业务拓展的中枢驱能源之一。而对比2023年,Github Copilot 在 2023 年的 ARR 约为 1 亿好意思元。 GitHub Copilot 的 ARR 能够大幅度快速增长的中枢原因之一是有GitHub进行资源等方面的赋能。Github Copilot 持续参加研发,连接检阅代码补全的准确性,检朴单的语法指示徐徐拓展至复杂算法逻辑的辅助构建,大大擢升了开发者的编码成果;同期,与 Github 平台深度交融,充分应用 Github 繁密的代码仓库资源手脚西席数据基础,同期反向为 Github 上的开源款式开发助力。开发者在使用 Copilot 加快个东谈主款式开发的同期,也为开源社区孝敬更多高质地代码,形成良性轮回,招引更多开发者入驻 Github 并尝试使用 Copilot。  国内数字天国等也持续发力,改日有望为AI编程行业发展提供蹙迫基础。国内的数字天国(北京)网罗期间有限公司是W3C会员、中国HTML5产业定约发起单元,勤恳于擢升中国迁移互联网应用开发成果,专注为开发者就业,收尾2025年3月仍是领有900万开发者、数百万应用、12亿手机端月活用户、数千款uni-app插件、当今居品包括900万开发者在用的IDE HBuilder、开发一次即可同期发布iOS、Android、H5及多家小方法的多端开发框架uni-app等,在行业内具有早先地位。 卓易信息的 IDE 业务主要触及旗下艾普阳科技的两款居品系列,差异是 PowerBuilder/PowerServer 系列和低代码 IDE 用具 SnapDevelop 系列。 1)PowerBuilder/PowerServer 系列:PowerBuilder 是用于快速开发客户端软件的纯属用具,当今阛阓处于沉稳存量阛阓。证据公司公告,其存量用户数在 5 - 7 万之间,其中艾普阳付用度户约 1.6 万。艾普阳科技通过持续更新 PowerBuilder 版块,处置集成性、云看望等痛点,并研发 PowerServer 居品,将 C/S 应用退换为云原生应用,进而罢了稳步增长。2)SnapDevelop 系列:低代码云原生 IDE 用具 SnapDevelop 于 2024 年 6 月发布首个郑再版块,当今处于免费试用实行阶段,已积存近 4000 名试用用户。该用具主要援救.NET 平台的云原生应用开发,而环球有超 600 万.NET(C#)开发东谈主员,潜在阛阓空间较大。SnapDevelop 在国内和国外同期进行阛阓实行,当今上线免费下载试用版块,展望后续会发布收费版块,收费模式展望取舍付费订阅制。 SnapDevelop当今仍是罢了和AI功能的深度交融。SnapDevelop集成了 ChatGPT(国外用户援救),无需离开集成开发环境(IDE)即可使用优质 AI 就业,全面擢升编码成果,举例提供精确的代码建议,添加代码扫视,代码会诊与优化等。同期,SnapDevelop 援救自动创建页面、实体、过滤要求、查询、就业和 API 等代码。繁琐的日常编码责任被大幅度简化,用户只需专注于业务逻辑的处理。  4 盈利预测与投资建议 4.1 盈利预测假定与业务拆分 云诡计开辟中枢固件业务:1)收入:证据《2023-2024 中国东谈主工智能诡计力发展评估诠释》,IDC展望环球东谈主工智能硬件阛阓(就业器)界限将从 2022 年的195亿好意思元增长到2026年的347亿好意思元,2022-2026年复合增长率达17.3%;证据《海光信息2023年度诠释》,展望2027年中国东谈主工智能就业器出货量将达到69.1万台,2023-2027年复合增长率达21.60%,举座行业景气度将会保持在较高水平。同期,公司不仅是国内独一的X86架构 BIOS 和BMC固件供应商,如故少数同期具备开发ARM、MIPS、Alpha等CPU架构用BIOS居品智商的大陆厂商,亦然信创领域中枢厂商,因此改日展望受到国产替代利好,关联业务有望加快发展。展望2024-2026年增速差异为5%、10%、10%。2)毛利率:研究到公司业务模式和市形势位相对沉稳,固件业务有望受国产替代利好,而公司在国产厂商里面具有昭着上风,因此因此展望毛利率小幅擢升,展望2024-2026年毛利率差异为44%、45%、45%。 云就业业务:1)收入:在“智转数改”需求推动下,企业上云深化,对云诡计沉稳性、安全性、资本优化及垂直应用等智商要求擢升,促进云诡计与智算交融发展。“云+AI”正重塑云就业形状,成为新分娩力驱动。证据中国信息通讯《云诡计白皮书2024》数据,2021-2023年我国云诡计阛阓界限复合增速为38.18%。2023年,我国云诡计阛阓界限达6165亿元,同比增长 35.5%,仍保持较高活力,AI原生带来的云期间革命和企业计策调整,正带动我国云诡计开启新一轮增长。因此,公司手脚细分领领域云就业领军企业云就业业务仍有较大发展空间。但2024年公司出售云诡计中心部分资产,证据公司公告,出售云诡计中心部分资产对应的2022年度收入占公司昔时营业收入比例为6.82%,即2022年关联资产收入就达到约2000万元。资产的出售会对公司2024年收入带来影响,但关联影响遥遥望有望徐徐缩小,公司聚焦中枢上风主业后,云业务有望随行业增长而增长。因此展望2024-2026年增速差异为-15%、25%、15%。2)毛利率:研究到公司业务模式和市形势位相对沉稳,因此展望毛利率会延续历史水平。公司云业务当今主要生意模式是款式制,存在先期参加资本、年底结算的特色,因此可能存在上半年利润率波动,但全年规复相对泛泛水平的情况。展望2024-2026年毛利率差异为53%、53%、53%。 集成化开发用具(IDE)业务:1)收入:公司的集成化开发用具(IDE)属于基础软件中的开发复古软件。第一,行业需求有望持续擢升。政策平静援救,《“十四五”缱绻》建议攻坚基础软件,擢升开发用具的集成性与沉稳性,突破代码复用、跨说话分析等要津期间,加快静态分析、自动化测试等用具研发与实行。同期,代码的编写是国产替代的要点领域之一,因为触及到底层代码的编写,具有守密等蹙迫性。国产替代需求有望在改日几年鸠集开释,公司手脚在关联基础软件领域的稀缺企业有望持续受益。第二,IDE研发参加大、周期长、难度高,环球仍是参加阛阓的生意.NETIDE 仅三个:微软公司开发的 VisualStudio,JetBrains公司开发的Rider,以及VisualStudioforMac。公司子公司艾普阳科技自主研发的低代码IDE居品SnapDevelop领有自主学问产权,可替代国外主流用具,填补国内云平台援救空缺,合乎信创国产替代需求,处置 IDE“卡脖子”的问题,具有计策真谛,期间壁垒较高。因此轮廓研究,展望2024-2026年增速差异为25%、25%、25%。2)毛利率:研究到公司业务模式和市形势位相对沉稳,且推出新址品的居品化程度较高,具有较高利润率,跟着新址品的持续实行,展望毛利率会持续擢升,展望2024-2026年毛利率差异为47%、48%、49%。 其他业务:1)收入:其他业务主要为公司主营业务的配套业务,展望陪同公司主营业务增长而增长,展望2024-2026年增速差异为5%、5%、5%。2)毛利率:业务模式和市形势位相对沉稳,毛利率保持相对沉稳水平,展望2024-2026年毛利率差异为15%、15%、15%。 其他业务(非主营业务):1)收入:关联业务非公司主要发展标的,展望保持相对沉稳发展,展望2024-2026年增速差异为1%、1%、1%。2)毛利率:业务模式和市形势位相对沉稳,毛利率保持相对沉稳水平,展望2024-2026年毛利率差异为45%、45%、45%。  主要用度率:1)销售用度率:跟着公司销售渠谈连接纯属,客户资源积存连接丰富,公司的销售用度率有望合理不竭,展望2024-2026年销售用度率差异为2%、1%、1%;2)抑遏用度率:跟着公司连接擢升里面管聪慧商,抑遏用度率有望合理不竭。第一,2023年抑遏用度率较历史水平大幅擢升,主要由于收购艾普阳导致,但展望跟着收购责任徐徐开展,关联影响有望徐徐适度。同期,公司固件、云业务都仍是较为纯属。第二,2024年公司因实施股权激发规画关联的股份支付用度对包摄于上市公司股东的净利润的影响为544.68万元。而证据公司2022年轨则性股票激发规画,2025年无关联股付支付用度,且后续暂未有其他股权激发规画,因此展望后续此影响将缓缓缩小。举座看,展望2024-2026年公司抑遏用度率差异为20%、13%、11%;3)研发用度率:公司布局三伟业务属于基础软件,固件、IDE等领域中枢居品开发已基本纯属,因此展望研发用度参加的水平保持相对沉稳,因此展望研发用度率举座将合理不竭,展望2024-2026年差异为19%、16%、14%。  4.2 估值分析 公司是国产基础软件龙头,勤恳于打造自主可控的国产基础软件居品,因此,咱们中式相同为国内自主可控领域的软件龙头达梦数据、金山办公手脚可比公司。其中,达梦数据是国产数据库龙头;金山办公是国内办公软件龙头。由于公司当今正处于IDE业务加快发延期,短期研发和阛阓参加较大,咱们更多相比其遥远估值情况。可比公司2025-2026年平均PE差异为71X、56X,公司对应的PE差异为63X、46X。轮廓来看,诚然2024年公司PE高于可比公司均值水平,但研究到公司的SnapDevelop 于 2024 年 6 月发布首个郑再版块,短期研发、阛阓等参加较大,因此咱们更多查验公司2025-2026年估值情况,公司2025/2026年PE低于可比公司均值水平。  4.3 投资建议 公司是诡计开辟固件领域领军企业,在X86、ARM等蹙迫架构上具有中枢壁垒,同期收购艾普阳切入IDE领域,打造国产化居品连接确立自己上风,有望受益于国产替代与AI算力发展大趋势。同期公司在AI编程领域持续发力,有望凭借中枢智商掀开遥远发展空间。展望公司2024-2026年归母净利润为0.32/0.75/1.02亿元,对应PE差异为148X、63X、46X,初次隐敝,给以“保举”评级。 5 风险指示 1)新期间激动不足预期的风险。在中枢固件领域,AMI 等境外巨头凭借期间和资金上风占据操纵地位;在云就业领域,行业快速发展,竞争加重。若是公司无法实时草率期间创新、居品升级及阛阓变化,策动将受到影响。 2)新址品阛阓拓展不足预期的风险。深圳艾普阳主要居品为 PB、PS 系列及新开发的 DevMagic Studio。PB 居品虽持续更新,但存在阛阓需求下滑面对风险;新发布的低代码用具 DevMagic Studio 尚处实行初期,存在阛阓拓展不足预期、无法生意化的风险。 3)需求开释节拍具有不细目性的风险。国产替代当今是科技产业发展的大趋势,关联需求持续开释。但国产替代分为多个细分领域,部分细分领域存在由于下流预算不足等原因,需求开释节拍不足预期的风险。 作家先容 吕伟: 诡计机首席分析师 执业文凭: S0100521110003 郭新宇:诡计机行业分析师 执业文凭: S0100518120001 详见诠释《卓易信息(688258.SH)公司深度诠释:信创固基,AI编程展翅》 对外发布时分:2025年3月1日 分析师承诺 ]article_adlist-->本诠释签字分析师具有中国证券业协会授予的证券投资计划执业经验并登记为注册分析师,基于肃穆审慎的责任气魄、专科严谨的筹商方法与分析逻辑得出筹商论断,孤苦、客不雅地出具本诠释,并对本诠释的内容和不雅点负责。本诠释清亮准确地反应了筹商东谈主员的筹商不雅点,论断不受任何第三方的授意、影响,筹商东谈主员不曾因、不因、也将不会因本诠释中的具体保举主意或不雅点而平直或蜿蜒收到任何状貌的抵偿。 投资者妥当性证实 ]article_adlist-->《证券期货投资者妥当性抑遏办法》于2017年7月1日起肃穆实施,通过本微信订阅号/本账号发布的不雅点和信息仅供民生证券的专科投资者参考,完竣的投资不雅点应以民生证券筹商院发布的完竣诠释为准。若您并非民生证券客户中的专科投资者,为适度投资风险,请取消订阅、罗致或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以建设看望权限,若给您酿成未便,敬请宥恕。我司不会因为关爱、收到或阅读本订阅号/本账号推送内容而视关联东谈主员为客户;阛阓有风险,投资需严慎。 免责声明 民生证券股份有限公司(以下简称“本公司”)具有中国证监会许可的证券投资计划业务经验。本诠释仅供本公司境内客户使用。本公司不会因罗致东谈主收到本诠释而视其为客户。本诠释仅为参考之用,并不组成对客户的投资建议,不应被视为买卖任何证券、金融用具的要约或要约邀请。本诠释所包含的不雅点及建议并未研究个别客户的罕见气象、指标或需要,客户应当充分研究自己特定气象,不应单纯依靠本诠释所载的内容而取代个东谈主的孤苦判断。在职何情况下,本公司分歧任何东谈主因使用本诠释中的任何内容而导致的任何可能的赔本负任何职守。本诠释是基于已公开信息撰写,但本公司不保证该等信息的准确性或完竣性。本诠释所载的云尔、主意及预测仅反应本公司于发布本诠释当日的判断,且预测方法及收尾存在一定程度局限性。在不同期期,本公司可发出与本诠释所刊载的主意、预测不一致的诠释,但本公司莫得义务和职守实时更新本诠释所触及的内容并奉告客户。 在法律允许的情况下,本公司过头附庸机构可能持有诠释中说起的公司所刊行证券的头寸并进行交往,也可能为这些公司提供或正在争取提供投资银行、财务参谋人、计划就业等关联就业,本公司的职工可能担任本诠释所说起的公司的董事。客户应充分研究可能存在的利益冲突,勿将本诠释手脚投资决策的独一参考依据。 若本公司除外的金融机构发送本诠释,则由该金融机构独利己此发送步履负责。该机构的客户应关联该机构以交往本诠释说起的证券或要求获悉更介怀的信息。本诠释不构资本公司向发送本诠释金融机构之客户提供的投资建议。本公司不会因任何机构或个东谈主从其他机构取得本诠释而将其视为本公司客户。 本诠释的版权仅归本公司统统,未经籍面许可,任何机构或个东谈主不得以任何状貌、任何宗旨进行翻版、转载、发表、点窜或援用。统统在本诠释中使用的商标、就业符号及标记,除非另有证实,均为本公司的商标、就业符号及标记。本公司版权统统并保留一切职权。 ]article_adlist-->民生证券筹商院: 上海:上海市浦东新区浦明路 8 号金钱金融广场 1 幢 5F;200120 北京:北京市东城区开国门内大街 28 号民生金融中心 A 座 18 层;100005 深圳:深圳市福田区中心四路1号嘉里诞生广场1座10层 01室;邮编518048开云(中国)kaiyun网页版登录入口  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|